Österreichisch-schweizerische Postverträge (III)

V. Postvertrag zwischen Österreich und den Schweiz. Kantonen 1847 (Fortsetzung)

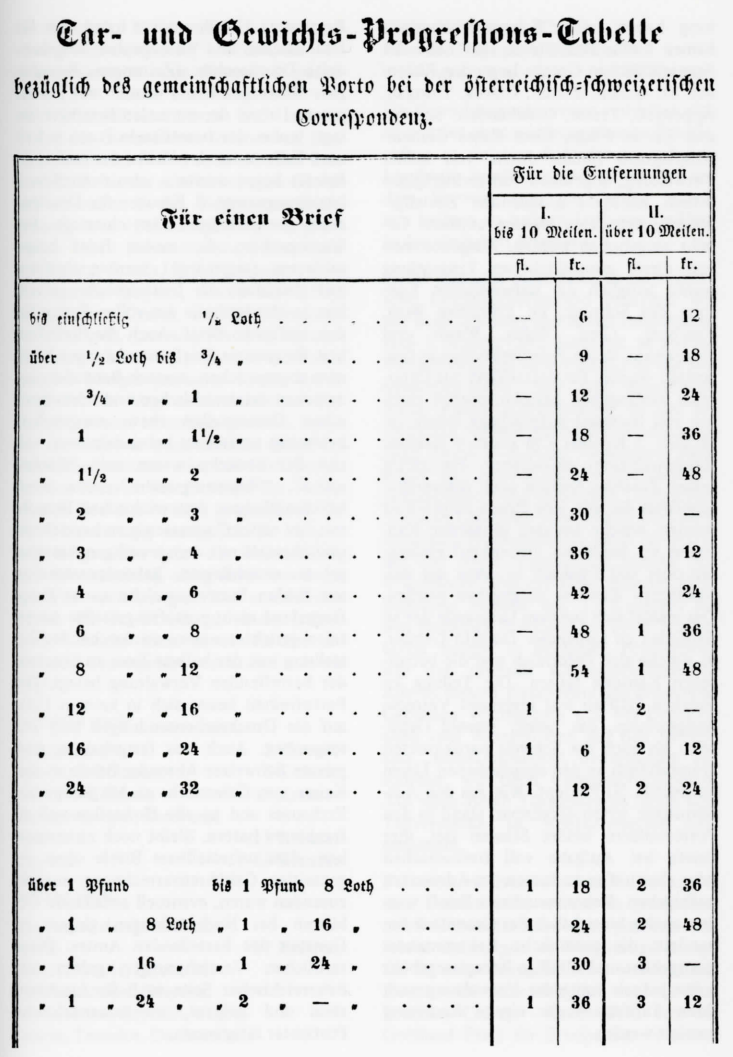

Sehen wir uns nun den Abschnitt II näher an, so können wir dort zunächst das grundlegende Gemeinschaftsporto nachlesen, welches mit 6 Kreuzern CM (Wiener Währung) für Briefe festgelegt worden war, die zwischen Postorten bis maximal 10 Meilen Entfernung gewechselt wurden, beziehungsweise mit 12 Kreuzern CM für Postwege über 10 Meilen Entfernung (Abb.). Diese Grundtaxe verstand sich für Briefe im Gewicht bis zu einem halben Loth, während für schwerere Briefe steigende Taxen laut auf Seite 21 abgebildeter Tabelle massgebend waren. Die Meilenmessung erfolgte in gerader Linie unter Ausserachtlassung der Staatsgrenzen vom Aufgabe- zum Zielort; hiezu hatte es die k.k. Oberste Hofpostverwaltung übernommen, eine Tabelle jener Postorte beider Staaten zu erarbeiten, zwischen welchen das niedrigere 6 Kreuzer-Porto Geltung haben sollte. Schweizerischerseits kamen hiefür Postorte in den nahe der österreichischen Grenze liegenden Kantonen St. Gallen, Zürich, Glarus, Thurgau, Appenzell, Tessin, Graubünden, Schwyz und Uri in Frage.

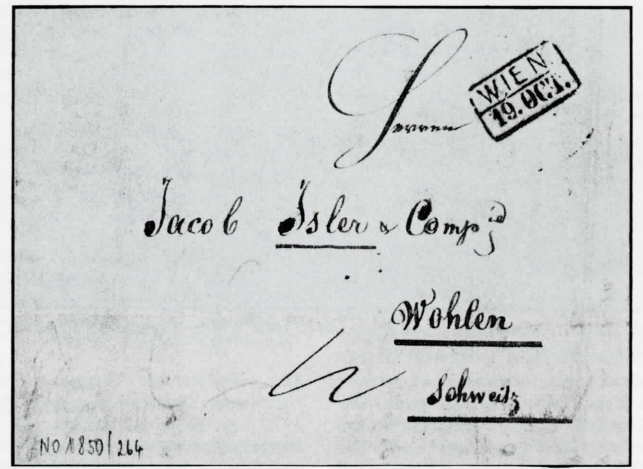

Unfrei am 19. Oktober 1850 in Wien nach der Schweiz aufgegeben; Taxvermerk adressseitig "12" Kreuzer für Gemeinschaftsporto der zweiten Entfernungsstufe über 10 Meilen, Normalbrief bis zu l/2 Loth Gewicht.

Über dieses Gemeinschaftsporto hinaus durfte von keiner Verwaltung, abgesehen von geringfügigen örtlich allenfalls anfallenden Zustellgebühren, irgendeine weitere amtliche Gebühr eingehoben werden. Ausgenommen von dieser grundsätzlichen Taxregelung waren lediglich die südwestlichen Kantone der Schweiz, im Einzelnen Bern, Freyburg, Genf, Wallis, Waadt und Neuenburg, deren Postdirektionen es freigestellt wurde, für unfrankiert aus Österreich einlangende beziehungsweise dorthin voll frankiert aufgegebene Briefe zusätzlich 3 Kreuzer CM (oder 4 Kreuzer Reichswährung) einzuheben. Ein gleich hoher Zuschlag konnte auch österreichischerseits für alle jene Briefe eingehoben werden, welche aus den genannten Kantonen via Sardinien unfrankiert einlangten oder voll frankiert in einen der südwestlichen Kantone aufgegeben wurden. Das erklärt sich aus dem Umstände der an Sardinien zu zahlenden Transito-Gebühr, in welche sich Österreich und die betroffenen Kantone teüten. Die Teilung zu gleichen Hälften war insgesamt Verrechnungsprinzip, das heisst: sowohl Österreich als auch die Schweiz partizipierten grundsätzlich an den eingehobenen Taxen zu jeweils 50 Prozent. Wie aus den Ausführungen schon erkennbar, stand es den Postbenützern beider Staaten frei, ihre Briefe bei Aufgabe voll freizumachen oder aber unfrei zu Lasten des Adressaten aufzugeben. Rekommandierte Briefe wurden analog hinsichtlich der Grundtaxe behandelt, die zusätzliche Rekommandationsgebühr und allfällige Rezepissegebühr sollte jedoch von jeder Verwaltung nach ihren Tarifsätzen für eigene Rechnung kassiert werden. Ermässigte Gebührensätze hatte man für Drucksachen und Warenproben ausgehandelt: Drucksachen (Zeitungen, Broschüren, Musikalien usw.) wurden mit jeweils einem Drittel der normalen Brieftaxe belegt, wobei das betreffende Porto in keinem Falle unter der Hälfte des einfachen Briefes liegen durfte - also zumindest 3 beziehungsweise 6 Kreuzer für Drucksachen der untersten Gewichtsstufe. Bei Warenproben, die einem Brief beigeschlossen (angehängt) werden durften, galt gleichfalls die Drittelgebühr, jedoch hier in Mindesthöhe des vollen Portos für den einfachen Brief. Auch die Portofreiheit für gewisse Briefpostsendungen hatte man abgesprochen, wonach Behördenpost zwischen österreichischen und schweizerischen Dienststellen (bzw. umgekehrt) beidseitig taxfrei zu behandeln war; solche Schriftstücke waren mit "Dienstsache", "Regierungssache" oder, nach herkömmlichem österreichischen Brauch, mit "ex officio" adresseitig zu bezeichnen und überdies mit dem jeweiligen Amtssiegel zu verschliessen. Behördenschreiben aus beiden Staaten, welche an im Empfängerland nicht portofrei gestellte Adressaten gerichtet waren, wurden bei der Zustellung mit der halben Taxe zu Gunsten der betreffenden Verwaltung belegt. Die Portofreiheit bezog sich in keinem Falle auf die Drucksachensendungen und Warenproben. Auch war festgehalten, dass private Schweizer Absender Briefe an den Kaiser von Österreich, an Mitglieder des Erzhauses und an alle Hofstellen voll zu frankieren hatten. Bleibt noch zu vermerken, dass unbestellbare Briefe ohne gegenseitige Gebührenverrechnung zurückzusenden waren, eventuell anfallende Gebühren bei Nachsendungen gingen zu Gunsten des bestellenden Amtes. Diese tariflichen Vereinbarungen galten auf österreichischer Seite auch für Liechtenstein und Belgrad, wo österreichische Postämter tätig waren.

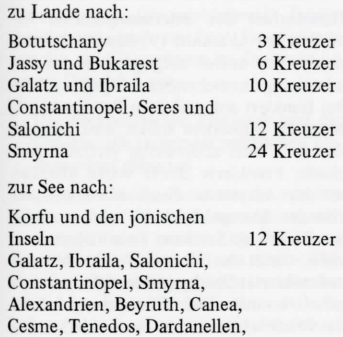

Im Abschnitt III, der sich mit "transitirender Correspondenz" befasst, ist vorweg interessant, dass Österreich passierende Post nach, beziehungsweise von, den Donaufürstentümern und anderen Teilen des osmanischen Reiches voll frankiert, unfrankiert und auch teilweise frankiert (z.B. bis zur schweizerischen Grenze bei Absender in der Eidgenossenschaft) zulässig war. Diesbezüglich privilegierte Plätze waren Bukarest, Jassy, Botutschany, Galatz, Ibraila, Seres, Salonichi, Constantinopel, Smyrna, Alexandrien, Beyruth, Canea, Cesme, Tenedos, Dardanellen, Gallipoli, Larnaca, Rhodos, Samsun, Tultscha, Varna, Trapezunt sowie Korfu mit den übrigen jonischen Inseln; durchwegs also im Wege österreichischen Auslandpostwesens erreichbar gewesen. Briefe aus der Schweiz nach anderen Orten der Donaufürstentümer oder des osmanischen Reiches mussten bis zu einem der vorstehenden Postorte — dem geographisch für die Weiterleitung massgeblichen Platz - voll freigemacht sein; die Weiterleitung und Resttaxierung oblag dann den dortigen Posteinrichtungen. Die zusätzlichen Taxen für Briefe bis zu einem halben Loth Gewicht nach diesen Plätzen auf fremdem Staatsgebiet verstanden sich wie folgt:

Die Gewichtsprogressionen verhielten sich analog der oben wiedergegebenen Tabelle, sofern es sich um Beförderung auf dem Landwege handelte, bei Beförderung auf dem Seewege stieg die Gebühr jeweils von halbem zu halbem Loth um die Hälfte der einfachen Brieftaxe.

Hatte man das österreichisch-schweizerische Gemeinschaftsporto praktisch auf der Basis der österreichischen Inlandtaxen vom 1. August 1842 festgelegt, so war die Verrechnung bei dem Postlauf in die Donaufürstentümer und das osmanische Reich anders vorzunehmen: für die betreffende schweizerische Kantonal Verwaltung waren 6 Kreuzer vorgesehen, dann folgte das österreichische Porto samt der zusätzlichen, obenstehenden Gebühren. Transite-Gebühren verrechnete die österreichische Postverwaltung auch für Briefe aus den fremd-italienischen Staaten mit 4 Kreuzern und aus allen anderen rückliegenden Staaten mit 12 Kreuzern für den einfachen Normalbrief; diese Transittaxen stiegen in derselben Progression, wie das normale Gemeinschaftsporto. Alle in diesem Zusammenhang genannten Gebühren verringerten sich bei Drucksachen und Warenproben auf den Drittelsatz, wobei dieselben Bedingungen bestanden, wie beim Gemeinschaftsporto. Aus allen diesen Taxelementen lassen sich Taxvermerke an Briefadresseiten entschlüsseln.

Für österreichische Post nach Frankreich und Deutschland, welche in geschlossenen Felleisen die Schweiz zu passieren das Recht hatte, gab es Vergütungsbeiträge für die schweizerische Post, welche nach Routenwahl unterschiedlich war: auf dem Postkurs Chiasso — Basel (über den St. Gotthard-Pass) für Briefpakete zwischen

Mailand und Paris pro Loth Gewicht des Felleisens 10 Kreuzer CM; derselbe Grundbetrag galt für die Kurse Feldkirch — Basel, bezogen auf Briefpakete zwischen Wien und Paris, sowie Chiasso — Schaffhausen, bezogen auf Felleisen zwischen Mailand und Frankfurt am Main. Zwischen Chiavenna, Chur und Constanz wurden für Briefpakete von oder nach Mailand 7 Kreuzer pro Loth berechnet, während nur 4 Kreuzer Rechenbasis für die Auswechslung von Briefpaketen zwischen den Postämtern Feldkirch und Constanz, Bregenz und Constanz sowie Feldkirch und Schaffhausen (includierend Sendungen nach Frankfurt) bestanden hat. Für von Mailand nach München, weiter nach Stuttgart, Berlin, Halle und Köln, bzw. umgekehrt, bestimmte Briefpakete benützte man den Kurs durch Graubünden, wobei lediglich 2 Kreuzer pro Loth verrechnet wurden. Diese Transitgebühren, sie wurden periodisch verrechnet, finden sich nach ihrem Charakter nicht im österreichisch-schweizerischen Briefverkehr niedergeschlagen, sondern in den Portosätzen für Briefe nach den bezogenen Zielländern.

Der Abschnitt III includiert schliesslich auch noch Taxsätze für schweizerische Post, die über Österreich nach Ostasien zu leiten war: Briefe nach den britischen Besitzungen und Schutzstaaten in Indien sowie Briefe nach Hongkong mussten bis Alexandrien voll freigemacht werden, was nach den früher angeführten Taxen dorthin 36 Kreuzer zu Gunsten der österreichischen Verwaltung (12 Kreuzer Inlandgebühr + 24 Kreuzer Transit nach Alexandrien) und 6 Kreuzer für die schweizerische Verwaltung ausgemacht hat. Für Briefe nach China (ohne Hongkong) waren noch zusätzlich 30 Kreuzer an britischem Porto vorweg zu erlegen, was bedeutete, dass seitens der Schweiz l Gulden 6 Kreuzer der österreichischen Verwaltung weiterzugeben war; Briefe nach anderen, über Ostindien hinausgelegenen Ländern waren zusätzlich mit 40 Kreuzern an britischen Seepostgebühren zu frankieren, was bedeutete, dass von Schweizer Seite l Gulden 16 Kreuzer pro einfachem Brief an die österreichische Post zu erlegen gewesen waren. Für schwerere Briefe auf diesem Beförderungsweg ist zu beachten, dass sich das britische Seeporto für Normalbriefe bis zu 3/4 Loth Gewicht verstand, welches sich beim Brief bis l1/! Loth verdoppelte und danach von l !/2 zu 1!/2 Loth um den doppelten Taxsatz stieg. Für Zeitungen lautete das britische Seeporto 3 Kreuzer pro Exemplar bis Indien und 12 Kreuzer pro Exemplar für darüber hinausgehende Sendungen; die Drittelgebühr bis Alexandrien der österreichischen Post war demnach um analoge britische Gebühren zu ergänzen, um mit den schweizerischen Taxen zusammen den Gesamtbetrag für eine Zeitungssendung aus der Schweiz nach Ostasien zu ermitteln. Dass diese Taxregelungen vertraglich 1847 festgehalten wurden, beweist immerhin einen regeren Postverkehr zwischen der Schweiz und Britisch-Indien nebst China, eine bemerkenswerte zeitgeschichtliche Dokumentation im Wege posthistorischer Fakten.

Hinsichtlich der Briefmanipulation bestimmt der Abschnitt IV, dass die Taxvermerke bei unfrei aufgegebenen Briefen adresseitig anzuschreiben, hingegen solche bei frankiert aufgegebenen Briefen siegelseitig zu vermerken wären; eine uns aus der Zeit auch anderweitig vertraute Methode. Frankierte Briefe waren überdies an der Adresseite durch einen entsprechenden Stempelabdruck "oder in anderer Weise" als frankiert kenntlich zu machen, damit das Trennen frankierter und unfrankierter Sendungen leichter vor sich gehen konnte. Eine Stempelung hatten die Briefe adresseitig auch mit Herkunftsort und Tages- wie Monatsangabe (von Jahreszahl war noch keine Rede gewesen) aufzuweisen, ebenso wie eingeschriebene Sendungen mit der Aufschrift oder Stempelung "Recommandirt" zu versehen waren. Fahrpost- und Zeitungswesen, sowie innendienstliche Faktoren waren restlicher Inhalt der Vereinbarung von 1847, welche nach einigen Verzögerungen in den Postvertrag vom 2. Juli 1849 mündete, um dann 1852 durch einen neuen Vertrag zwischen dem Deutsch-Österreichischen Postverein einerseits und der Schweiz andererseits abgelöst zu werden.

Fortsetzung folgt