Österreichische Stempelmarken in Neu-Kreuzer- Währung postalisch entwertet

Auf Briefen, Briefstücken und auch lose blieben sie erhalten und werden mir in jüngster Zeit relativ oft zur Prüfung, beziehungsweise Beauskunftung vorgelegt; auch in Auktionen tauchen sie gelegentlich auf, nicht selten mit unzureichenden oder sogar unkorrekten Erläuterungen. Grundsätzlich gibt es Stempelmarken in Österreich seit dem 1. November 1854, sie sind also einige Jahre jünger als die Briefmarken, deren erste Emissionen in C.M.-Währung (= Conventionsmünze) insofern katalogbekannt sind, als diese Gebührenmarken der Finanzverwaltung einerseits und die Briefmarken andererseits wechselweise hatten verwendet werden können. Jene Möglichkeit endete jedoch mit dem Verbot vom 9. Juli 1857; danach gab es keine reguläre Verwendung fiskalischer Wertzeichen als Postwertzeichen mehr. Mit dieser Episode postalisch verwendeter Stempelmarken der alten Währung haben wir es hier nicht zu tun, vielmehr sind seit dem Jahre 1863 fiskalische Gebührenmarken in der seit der Währungsreform von 1858 neuen Österreichischen Währung (NeuKreuzer) unter postalischen Aspekten angesprochen. Die einschlägigen Belege stammen aus dem Fahrpostwesen (= Paketpost) und sind aus Gründen des Gebrauchs nicht in einem ähnlichen Ausmasse erhalten geblieben, wie Belege aus dem Briefpostwesen; wir haben es mit nicht übermässig häufigen aber auch nicht unbedingt seltenen Belegen zu tun. Wie verhält es sich nun mit jenen postalisch entwerteten Fiskalmarken?

Wer Österreich kennt, weiss, dass es hier seit jeher Gebührenzahlungen zu Gunsten der staatlichen Finanzverwaltung für verschiedenste Vorgänge gibt, welche mittels Stempelmarken zu quittieren sind. So fand sich seinerzeit auch im finanzamtlichen Gebührengesetz vom 9. Februar bzw. 2. August 1850 die «Stämpelung von Frachtbriefen» enthalten, unter welchen allerdings zunächst die Begleitbriefe im Fahrpostwesen ausgenommen gewesen waren; diese fiskalische Gebührenbefreiung verstand sich als bedingt, was besagt, dass bei allfälligen Rechtsstreitigkeiten (Ersatzansprüche bei Postverlust, Versicherungsansprüche oder Streitigkeiten mit einem Geschäftspartner) der als Rechtsmittel benötigte postalische Begleitbrief nachträglich zu vergebühren war, wobei jedoch die aufzuklebenden Stempelmarken fiskalisch, nicht postalisch, entwertet wurden. Das Gebührengesetz vom 13. Dezember 1862 hob dann diese ursprüngliche Befreiung auf: entsprechend den neuen Tarifbestimmungen waren in der Folge alle Begleitadressen im inländischen Fahrpostverkehr (= Paketdienst) verbindlich zu vergebühren! In den «Verordnungen für die österreichischen Postämter» / Nr. 50 vom 29. Dezember 1862 wurden die bezüglichen, mit 1. Jänner 1863 in Kraft tretenden Bestimmungen verlautbart.

Alle Frachtbriefe und deren Duplikate waren nunmehr mit einer Stempelmarke im Werte von 5 Neu-Kreuzern per Stück zu versehen, sofern sie ausser dem Verzeichnis der versandten Güter, Versandvereinbarungen, Mietverträge und Versicherungsbedingungen («Assecuranz») keine anderweit gebührenpflichtigen Bestimmungen enthielten. Die Postämter waren angehalten, dafür Sorge zu tragen, dass die vorgeschriebenen Begleitbriefe (diese waren nach den herrschenden Bestimmungen verbindlich) auch tatsächlich mit dem Stempel zu 5 Kreuzer Österreichischer Währung versehen wurden. In der Regel sollten die Aufgeber, wie auch sonst bei Urkundenstempel üblich, die Stempelmarke überschreiben, was jedoch durch nachträgliches Aufkleben unterblieb. Die postamtlichen Bestimmungen sahen vor, dass dies toleriert wurde und Sendungen deswegen nicht zurückgewiesen würden. Wesentlich ist nun aber, dass in jedem Falle die Stempelmarke gleich bei der Aufnahme der Sendung postalisch zu entwerten war («obliterieren», wie es im Postverordnungsblatt heisst). Für die Einhaltung dieser Bestimmung waren die k.k. Postämter voll verantwortlich. Dieserart handelt es sich also um verbindliche postalische Entwertungen von Stempelmarken, die verbindlich auf postalischen Sendungen anzubringen waren. Die Beachtung solcher Begleitbriefe im philatelistischen Bereich ist daher sicherlich interessant. Dies umsomehr, als diese Begleitpapiere im wahrsten Sinn des Wortes Begleitbriefe» wa

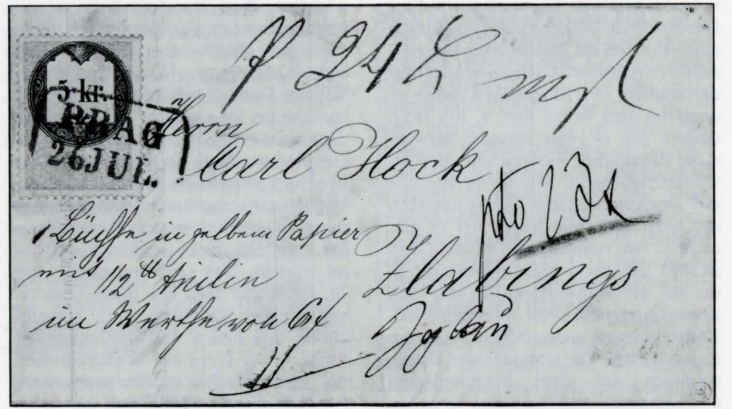

Abbildung eines Begleitbriefes zum Artikel sowohl in seiner gefalteten Form mit der Adresseite, als auch in seiner aufgefalteten Form mit der ersten, ausführlich beschriebenen, Innenseite.

Adresseite eines Begleitbriefes (Faltbrief) von Prag nach Zlabings vom 26. Juli 1865. Links oben 5 Kreuzer-Stempelmarke mit Entwertung des Prager Postamtes, Mitte oben Gewichtsvermerk, rechts seitlich Taxvermerk der postalischen Gebühr von 23 Kreuzern. Der Paket-Leitzettel des Postamtes Prag/Stadt ist siegelseitig angebracht.

Erste Seite des vierseitigen Faltbriefes mit teilweisem Geschäftsvordruck, welcher auf die Versendungsart per «kk Postwagen» Bezug nimmt. Darunter als handschriftliche zusätzliche geschäftliche Mitteilung: «Dieses Anilin kann ich Ihnen nicht billiger rechnen, da . . . zeichne achtungsvoll ergebenst Leopold Wolf». Während Seite zwei leer blieb, weist die dritte Seite des Faltbriefes den Rechnungsvordruck der Firma Leopold Wolf, Indigo-, Farben- und Materialwarengeschäft, in Prag auf; Seite vier bot nach Brieffaltung Platz für Adresse und Siegelung.

ren. Liest man nämlich in solche Begleitbriefe hinein, findet man weit über die sendungsbezogenen Angaben hinaus auch zusätzliche geschäftliche Informationen sowie durchaus auch ganz persönliche Nachrichten. Zieht man einen Vergleich zu den später eingeführten Paketkarten (mit fiskalischem Wertzeicheneindruck), wird der «Brief»charakter noch deutlicher, zumal die Paketkarten bekanntlich auf die reinen Versanddaten der Postsendung beschränkt sind. Solange in den Mitteilungen des Begleitbriefes keine anderweitig gebührenpflichtigen Faktoren enthalten waren, kümmerte man sich amtlicherseits nicht um den Inhalt, wodurch der Paketbegleitbrief nicht selten einen ansonsten separat abzusendenden regulären Brief erübrigte. Grundsätzlich liegt mit einem Begleitbrief ein postalisches Dokument vor uns, welches fiskalische Wertzeichen mit postalischer Entwertung aufweist und auch philatelistisch-posthistorisches Interesse, speziell auch im Bereiche der Abstempelungssammler, rechtfertigt. Dies insbesondere unter dem Aspekt, dass die betreffenden Postsendungen ohne den Gebührenvorgang mit postamtlicher Assistenz für die Finanzverwaltunggar nicht hätten auf den Weg gebracht werden können. Interessant sind natürlich vor allem komplette Begleitbriefe, welche nach Art vorphilatelistischer Faltbriefe mit Adressierung an der freien Aussenseite angelegt waren, beziehungsweise selbstangefertigte oder industrielle Kouverts, welche den Begleitbriefcharakter deutlich erkennen lassen; Briefstücke und lose Marken sind weniger attraktiv. Die Erhaltung des Ganzbriefes ist deshalb von Bedeutung für den Studiensammler, da die Fiskalmarke ja lediglich die finanzamtliche Gebühr quittierte, während die Taxen des postalischen Bereiches bar zu erlegen und handschriftlich an der Adressseite, nebst Gewichtsvermerken, anzuschreiben waren; überdies war jeweils noch der Paketleitzettel aufgeklebt worden (das ist ja auch heute noch der Fall).

Diese Art der Begleitbrief-Vergebührung war, wie aus dem Wortlaut des Gesetzes von 1862 ersichtlich, auf inländische Postsendungen im Kaisertum Österreich beschränkt und hatte keine Anwendung für Paketsendungen ins Ausland. Auslandssendungen wurden hinsichtlich der grenzüberschreitenden Gebühren (z.B. Zoll) bar via Postamt verrechnet. Ankommende Auslandpakete wurden beim Abgabepostamt jedoch auch mit jeweils 5 Neu-Kreuzern fiskalisch vergebührt, welcher Betrag allerdings nicht mittels Stempelmarken quittiert wurde, sondern durch Vermerk des Betrages mit vorgesetztem «T.G.» auf dem Abgabsrezepisse. Wir sehen also die Post auch im Auslandsdienst der Fahrpost als Erfüllungsgehilfen der Finanzverwaltung tätig. Bleibt noch zu vermerken, dass es auch für die finanzamtlichen Gebühren, ähnlich den Postgebühren, Befreiungen im Sinne von Hofbriefen oder anderen Postfreiheiten gegeben hat. Insgesamt erschliesst der Fahrpostbereich der Österreichischen Postverwaltung hier ein beachtenswertes Studiengebiet, welches später mit Einführung der Paketkartenvordrucke amtlicherseits abklingt. Die Folgerungen aus dem Gebührengesetz 1862 klären somit die Herkunft postalisch entwerteter Stempelmarken in Neu-Kreuzer-Währung und lassen die grundsätzliche Andersartigkeit in der Verwendung gegenüber den Stempelmarken in C.M.-Währung der mittleren fünfziger Jahre erkennen.