Alt-Österreich: Nachträglich frankiert - Nachträglich ergänzte Frankatur

Der Titel dieser Artikelserie besteht aus zwei voneinander unabhängigen postalischen Begriffen, die nur eines gemeinsam haben - nämlich das Wort «nachträglich». In dem einen, u.zw. im «nachträglich frankiert» bedeutet dies, dass die Postsendung - hier handelt es sich ausschliesslich um Briefpostsendungen - erst nachträglich und nicht schon vor bezw. bei der Aufgabe frankiert worden ist. Die Postsendung wurde schlichtweg unfrankiert aufgegeben, um dann erst später freigemacht zu werden. Diesem Thema ist der 1. Teil dieser Serie gewidmet. Der zweite Teil der Arbeit behandelt ebenfalls Briefpostsendungen, die zwar schon frankiert zur Aufgabe gelangten, d.h. der Aufgeber hat nach seiner Meinung die Vergebührung, sprich Freimachung, mit den entsprechenden Werten von Briefmarken vorgenommen. In der Folge wurde aber seitens der Post festgestellt, dass die Frankierung zu gering ausgefallen ist. Daraufhin wurden die Postkunden - kulanterweise - eingeladen, die bestehende Differenz der Teilfrankatur und der tatsächlich erforderlichen Briefgebühr auszugleichen. Eine interessante Vorgangsweise, die im letzten Teil der Arbeit noch eingehender erörtert wird.

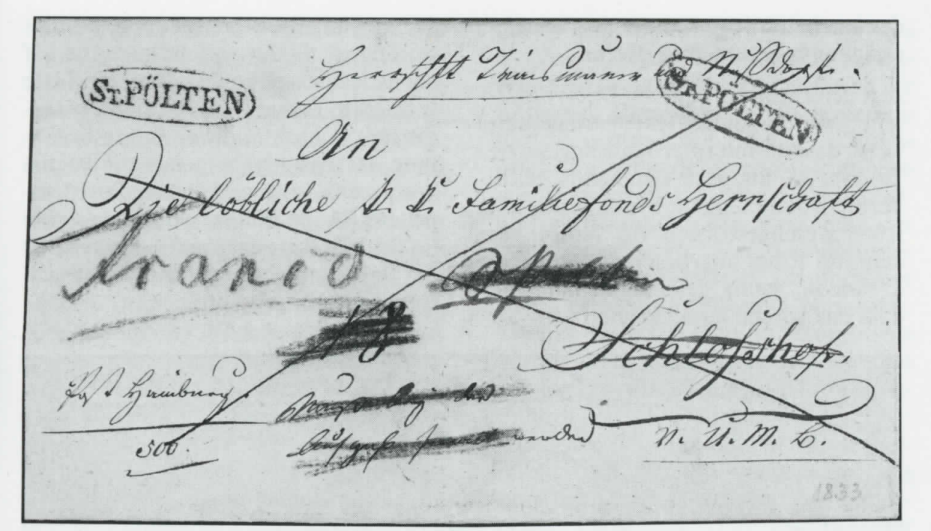

Vorausschicken möchte ich, dass nach meinem Wissensstand diese Themen über «nachträglich Frankiert» und «nachträglich ergänzte Frankatur» in der Fachliteratur noch nicht behandelt wurden. - Bis auf eine Ausnahme, nämlich die, dass ein roter Stempel mit der zweizeiligen Legende: «NACHTRÄGLICH/FRANKIRT» (aus dem Jahre 1839 stammend), im 2. Ergänzungsbericht zu Edwin Müllers «Handbuch der vprphilatelistischen Abstempelungen Österreichs» unter der Nr. 1820 Y - vom leider allzufrüh verstorbenen Alt-Österreich-Sammler Dr. Karl Kühn - gelistet ist. Es ist mit hoher Wahrscheinlichkeit anzunehmen, dass dieser Stempel, der auch in der Markenzeit vorkommt, im Postamt Brunn Verwendung fand. Immerhin ein grösseres Postamt, das sich, um die Kenntlichmachung solcher Briefe zu erleichtern, einen derartigen Stempel anfertigen liess. (Darauf wird in einer der nächsten Folgen ebenfalls noch näher eingegangen). Anhand zweier Belege aus der Vormarkenzeit soll nun aufgezeigt werden, wie derartige Briefe zustande kamen und welcher postalischen Behandlung sie unterzogen wurden. Als ersten Beleg führe ich den in den Abbildungen l und 2 gezeigten Brief (Vorder- und Rückseite) an, der im Juli 1833 von der Herrschaft Traismauer und Nußdorf, NO., geschrieben, an die Herrschaft Schloßhof, Post Hainburg, NO., adressiert und beim Postamt St. Polten, NO., unfrankiert aufgegeben wurde. Das Aufgabepostamt taxierte den unfrankierten Brief, bezogen auf die Poststrecke und auf das Gewicht des Briefes <3. Gewichtsstufe -1bis 1½ Loth mit 18 Kreuzer nach dem Posttarif ab \ Juni 1817>.

Abb. l

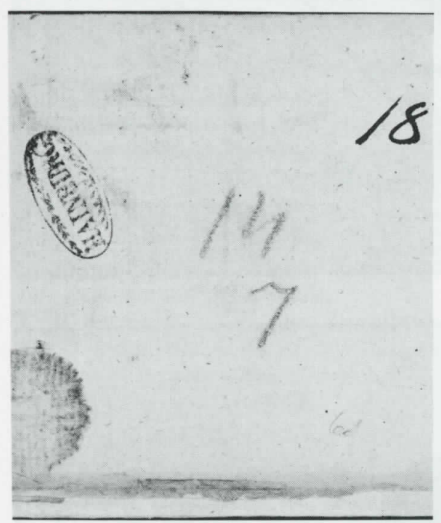

Abb. 2

Dieser Betrag wurde in eine Briefkarte, die für das Abgabepostamt bestimmt war, eingetragen und der Brief mit dieser Belastung an das Postamt Hainburg gesandt.

Dort eingetroffen, sollte der Brief dem Adressaten zugestellt und das aushaftende Porto von 18 kr eingehoben werden. Dazu kam es aber nicht, weil, wie wir aus dem handschriftlichen Vermerk <«Muß bey der Aufgabe francirt werden») ableiten können, der Adressat die Übernahme des Briefes und damit verbunden die Bezahlung des Portos verweigerte. Dies hatte zur Konsequenz, dass das Abgabepostamt seinerseits nun diesen Brief in eine Briefkarte, die jetzt für das PA. St. Polten bestimmt war, mit der Portobelastung von 18 kr eintrug; gleichzeitig aber in der eigenen Briefkarte diesen Betrag absetzte, um sich so zu entlasten. Nach dieser etwas umständlichen Vorgangsweise erfolgte die Rücksendung des Briefes als Abzugsbrief an das Aufgabepostamt.

Nun lag es am PA. St. Polten, den aushaftenden Betrag von 18 kr vom Abseder hereinzubringen, was keine Schwierigkeiten bereitet haben dürfte. Aus der Tatsache, dass die Briefvorderseite zwei diagonale Tintenstriche aufweist, dass die mit roter Tinte angesetzte Taxzahl 18, als auch der handschriftl. Vermerk betreffend die Frankierung mit Rötel durchgestrichen ist, ferner aus dem mit Rötel angebrachten Vermerk: «Franco», kann geschlossen werden, dass das vorerst ausstehende Porto vor der nochmaligen Versendung bezahlt worden ist. Dafür spricht auch die auf der Briefrückseite mit schwarzer Tinte vermerkte Taxzahl «18». Als weiteres Indiz für die nachträglich erfolgte Bezahlung der Postgebühr gelten die beiden vorderseitig abgeschlagenen Poststempel des PA. St. Polten, wobei der rechte (in Rot) für den zuerst unfrankierten und der linke (in Schwarz) für den darnach frankierten Brief anzusehen ist.

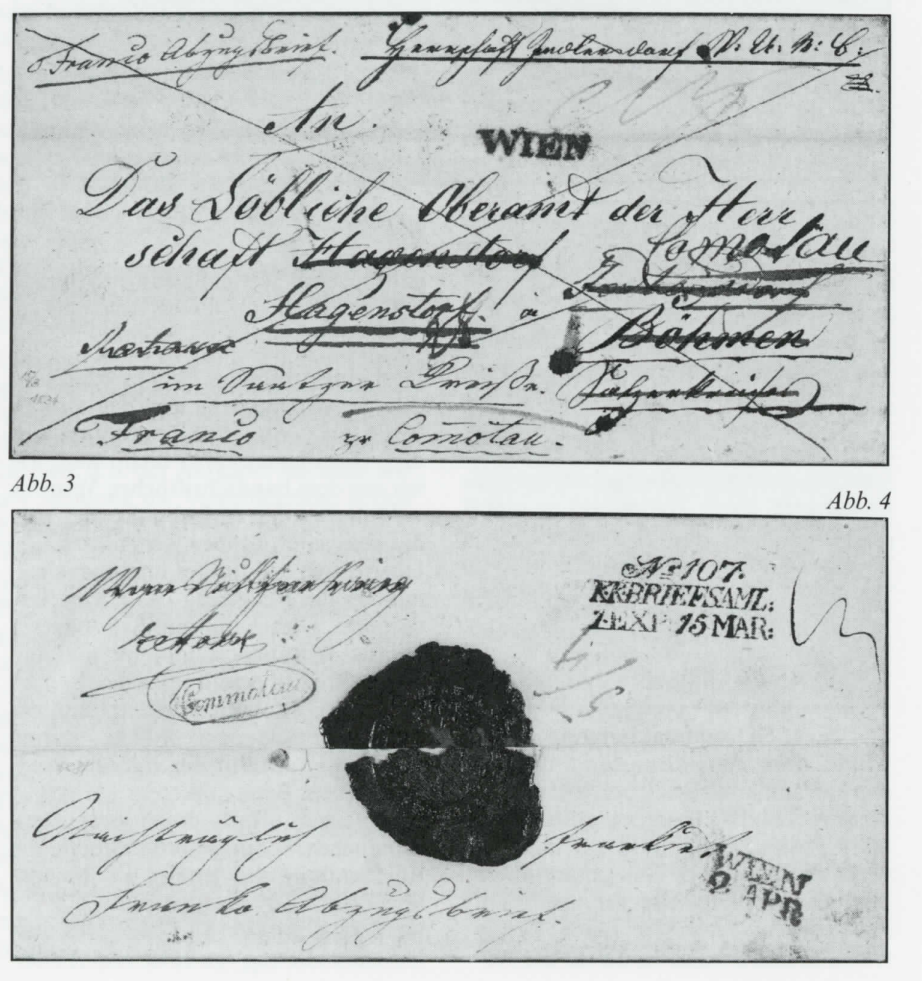

Als weiteres Beispiel wird der in den Abb. 3 und 4 dargestellte Brief angeführt, der am 15. März 1834 von der Herrschaft Jedlersdorf V: U: M: B: (Viertel Unterm Mannharts Berg) NO., an das Oberamt der Herrschaft Hagenstorf, Post Komotau, Böhmen, zwecks Prolongierung eines Wanderbuches für einen im Herrschaftsbereich tätigen Fleischergesellen geschrieben und am selben Tage bei der Wiener Stadtpost, Briefsammlung 107 unfrankiert aufgegeben wurde. Zwecks Weitersendung nach Komotau wurde der Brief der Staatspost in Wien durch einen Boten überbracht, wofür l kr Briefsammlungsgebühr vom Absender bezahlt werden musste - vorderseitig handschriftlich in violetter Tinte mit einem kurzen Strich erkennbar vermerkt.

Nach der Übernahme des Briefes seitens der Staatspost in Wien wurde derselbe, weil unfrankiert, auf Grund der Poststrecke nach dem Posttarif ab I.Juni 1817 taxiert und mit 12 kr Porto belastet an den Bestimmungsort gesandt.

Dort wurde anlässlich der Zustellung die Übernahme des Briefes wegen Nichtfrankierung (she. handschriftlicher Vermerk auf der Rückseite des Briefes: «Wegen Nichtfrankierung retour.») verweigert. Damit ergab sich die Situation, dass das Postamt Komotau den so verweigerten Brief als Abzugsbrief- nach der gleichen Vorgangsweise wie im Beispiel l - an das Aufgabepostamt zurücksandte. Die Streichung der Adressangabe, des Vermerkes «Retour» auf der Briefvorderseite, als auch des oben bereits angeführten Hinweises: «Wegen Nichtfrankierung retour.», als auch der Ankunftsstempel Wien sind Indizien für die tatsächliche Retoursendung.

Nach der Rückankunft in Wien (vermutlich am 2. April) wurde seitens des ursprünglichen Absenders das ausstehende Porto von 12 kr (rs. Taxziffer «12») bezahlt und so der Brief «nachträglich frankiert».

Nachdem das Porto bezahlt worden war, musste der Brief, zwecks Entlastung der eigenen Briefkarte, als Abzugsbrief (hier sinnigerweise als «Franco Abzugsbrief») deklariert neuerdings nach Komotau gesandt werden. (Es ist durchaus vorstellbar, dass die Bezeichnung «Franco Abzugsbrief» als Begriff für diese Art von Briefen in der Fachliteratur Eingang findet.)