Die Taxierung von höhergewichtigen Inland- Briefen während der Strubelzeit (I)

Eigentlich hatte ich schon seit längerer Zeit vor, dem/der interessierten POSTGESCHICHTE-Leser/in den abgebildeten Strubelbeleg in kurzen Worten vorzustellen. Der tiefere Sinn meines Beitrages sollte in der Feststellung liegen, dass schwergewichtige InlandBriefe mit entsprechend hohen Frankaturen ganz rar seien, und dass sich ihre Seltenheit ohne weiteres mit speziellen Ausland-Destinationen vergleichen Hesse. Kurz gesagt, ich wollte aufzeigen, dass der Portosammler sich vermehrt auch mit Inlandbelegen befassen sollte.

Natürlich hätte ich dabei auch die Frankatur von 90 Rappen erklären müssen. Dabei wäre ich nach altbewährtem Muster vorgegangen, wie dies in den Posttaxen-Gesetzen und der einschlägigen Literatur äusserst plausibel dargestellt wird: Da die Einschreibung eine Verdoppelung des Portos bewirkte, betrage die eigentliche Postgebühr 45 Rappen. Mit einer Distanz von gut 120 Kilometern gehöre der Beleg zum 3. Briefkreis, was ein Porto von 15 Rappen für den einfachen Brief ergäbe. Die restlichen 30 Rappen würden sich somit als Gewichtszuschlag von sechs mal 5 Rappen erklären. Also handelte es sich um einen R-Brief der 7. Gewichtsstufe (bis 3½ Loth oder 54,7 Gramm) im 3. Briefkreis.

Doch irgendeine gute Fee der Philatelie scheint mich von diesem kurzschlüssigen Vorhaben abgebracht zu haben. Und \fi der Tat stellte sich heraus, dass me;ne ganze Portoerklärung falsch ist, r.icht jedoch meine Aussage über die grosse Seltenheit solcher Belege. Der Frankaturen-Spezialist wird sich nun fragen, wie eine Porto-Interpretation falsch sein könne, wenn sie doch genau dem Buchstaben des Posttaxen-Gesetzes entspreche. Doch alles schön der Reihe nach! Im vorliegenden und nächsten Beitrag will ich die Tarifierung höhergewichtiger Strubelbriefe (1) Schritt für Schritt darstellen, also auch meine anfänglich falschen Überlegungen. Der/die geneigte Leser/in darf sich dabei vom teilweise grossspurigen Zahlenmaterial nicht abschrecken lassen, kann sogar auf eine genaue Nachprüfung der dargestellten Portosätze verzichten. Am Ende nämlich wird sich zeigen, dass die ganze Sache gar nicht so kompliziert ist.

Die Taxierung höhergewichtiger InlandBriefe gemäss dem Posttaxen-Gesetz von 1862

Ich will meine Abhandlung mit dem einfacheren der beiden «Strubel-Gesetze» beginnen. In Artikel 3 des PosttaxenGesetzes vom 6. Februar 1862 (2) wurde auf den 1. Juli 1862 eine klare Regelung für die Tarifierung von übergewichtigen Briefen eingeführt:

«Von schwereren Briefen — über 10 Gramme bis auf 250 Gramme, gleich 1/2 £, wird der doppelte Betrag der einfachen Brieftaxe erhoben. Von Sendungen über 250 Gramme, die für die Beförderung der Briefpost aufgegeben werden, ist die ordentliche Fahrposttaxe zu berechnen; jedoch niemals weniger als die für Briefe bestimmte Taxe.»

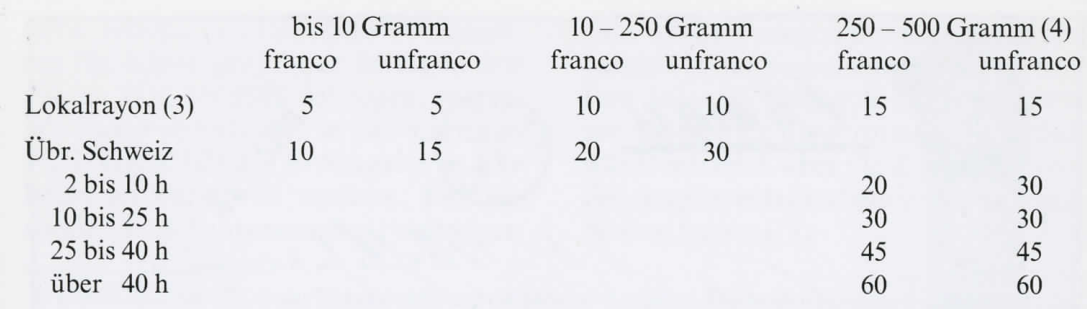

Somit ergaben sich für die Briefpost vom 1.7.1862 bis 31.12.1869 die folgenden Taxen (in Rappen):

Eingeschriebene Briefpostsendungen waren mit der doppelten Taxe zu belegen und konnten nur frankiert aufgegeben werden (5).

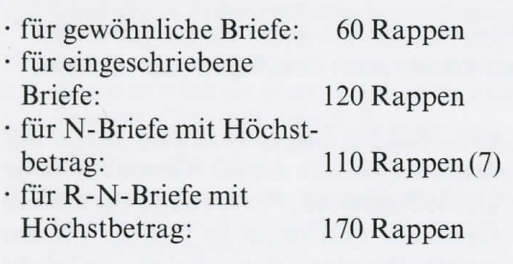

Das maximale Inlandporto für Briefe bis zu einem Gewicht von 500 Gramm (6) und einer Distanz von über 40 Wegstunden betrug demnach:

Die Taxierung höhergewichtiger InlandBriefe gemäss dem Posttaxen-Gesetz von 1851 (8)

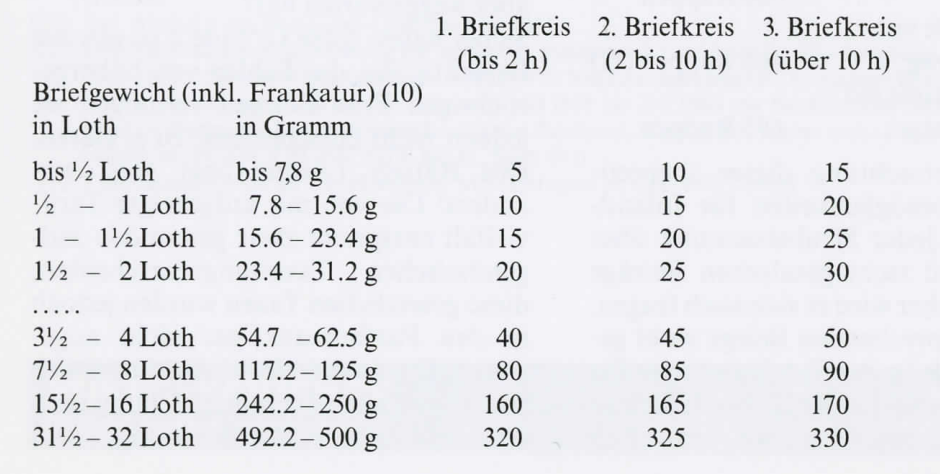

Entschieden vielfältiger war die Behandlung von schwergewichtigen Briefen gemäss dem Posttaxen-Gesetz von 1851. Zwar wurde das Problem in Artikel 4 auf scheinbar äusserst einfache Art gelöst: «Für schwerere Briefe (als ½Loth) werden je für ein halbes Lot h und für den Brückt heil eines halben Lothes Mehrgewicht 5 Rappen (zur Taxe des einfachen Briefes) hinzugerechnet.»

Diese auf den ersten Blick sehr klare Regel führte jedoch zu einer kaum überblickbaren Vielfalt von Portosätzen für die Zeit vom l. l. 1852 bis 30.6.1862. Unter Einbezug aller R- und N-Frankaturen waren theoretisch 139 (!) unterschiedliche Portostufen von 5 Rappen bis Fr. 6.95 möglich. Dies soll durch die folgenden Beispiele veranschaulicht werden (9):

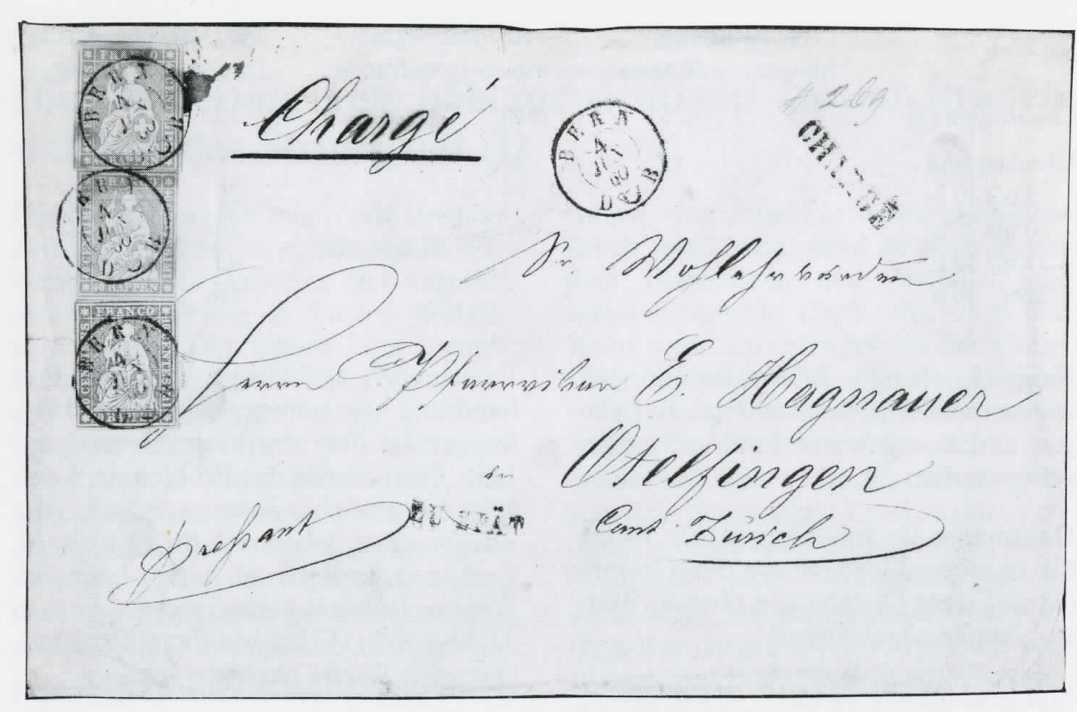

23G + 26G (2x) auf R-Briefcouvert von Bern (4.6.60) nach Otelfingen (ca. 125 km)

Eingeschriebene Briefpostsendungen waren mit der doppelten Taxe zu belegen und konnten nur frankiert aufgegeben werden (11).

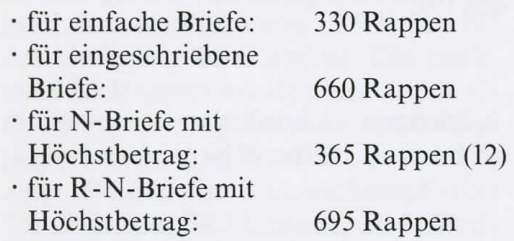

Das maximale Inland-Briefporto (für ein Gewicht von 500 Gramm (32 Loth) im 3. Briefkreis) betrug somit:

Bei der Betrachtung dieser theoretischen Portomöglichkeiten für Inlandbriefe wird jeder Strubelsammler über die zum Teil recht gesalzenen Beträge staunen. Sicher wird er sich auch fragen, wo die entsprechenden Belege wohl geblieben sind. In der Tat findet man für die Periode ab Juli 1862 kaum Belege über 250 Gramm. Aber auch für die Zeit von 1852 bis Juli 1862 bilden Briefe der dritten (bis ½ Loth) Gewichtsklasse kleine Raritäten, Portobelege für höhere Gewichte sind kaum zu finden. Warum wohl? Wurden diese Briefe vielleicht fortgeworfen, weil sie grossformatig und meist bügig und zerknittert waren? Oder liegt der Grund darin, dass es keine Faltbriefe, sondern nur Kuverts sind, deren Inhalt man aufbewahrt, den Umschlag aber weggeworfen hat?

Sicher haben diese Gründe eine gewisse Berechtigung, das Fehlen von höhergewichtigen Brief-Belegen vermögen sie jedoch nicht entscheidend zu erklären. Des Rätsels Lösung liegt ganz woanders! Die von mir aufgezeigte Tarifvielfalt entspricht zwar genau den Eidgenössischen Taxierungsvorschriften, diese gesetzlichen Taxen wurden jedoch in den Postbureaux gar nicht angewandt! Der Jurist würde sagen, dass sich eine gewohnheitsrechtliche Übung über das geschriebene Recht hinweggesetzt habe. Welche Tarifierung die Postbeamten für schwergewichtige Briefe in den Jahren 1852 bis 1862 vollzogen, verrate ich Ihnen jedoch erst in der nächsten POSTGESCHICHTE-Ausgabe. Für heute sei nur soviel verraten: Der gesunde Menschenverstand hat sich gegen eine blinde Paragraphenreiterei durchgesetzt! In der Zwischenzeit bitte ich Sie, Ihre Inlandbriefe nach höhergewichtigen Belegen zu durchforsten. Natürlich würde ich mich über die Zustellung von Fotokopien entsprechender Korrespondenzen freuen (13).

1l) Natürlich betrifft dieser Beitrag nicht nur die Strubel-Sammler. Die beiden Posttaxen-Ordnungen der Strubelzeit von 1851 und 1862 hatten ihre Anwendung auch zu Zeiten der Rayons und der sitzenden Helvetia gezähnt. Im übrigen ist die vorausgehende 1. Tarifordnung von 1849 bezüglich schwergewichtiger Briefe eindeutig und leicht zu verstehen. Vergleiche Bundesgesetz über die Posttaxen vom l. 10.1849 Artikel 3 und 4, in: Bundesblatt 1849, Seite 110 ff. Zusammen mit meinem Beitrag kann sich der/die Leser/in somit einen vollständigen Überblick der postalischen Behandlung von höhergewichtigen Inland-Briefen für die gesamte Anfangszeit der Eidgenössischen Post verschaffen.

(2) Bundesgesetz betreffend die Posttaxen vom 6. Körnung 1862, in Kraft seit 1. Juli 1862, in: Postamtsblatt 1862, Nr. 44, Seite 364.

(3) Gemäss Artikel 2 des Posttaxen-Gesetzes von 1862 gehörten zum Lokalrayon alle Empfangs-Bureaux oder -Ablagen in einem Radius von 2 Stunden zum Aufgabe-Bureau, bzw. zur Aufgabe-Ablage. Eine Wegstunde mass 4,8 Kilometer

(4) Für Briefe unter einem Pfund mussten in der Regel die minimalen Fahrposttaxen angewendet werden. Diese sind in Artikel 18 des Posttaxen-Gesetzes zu finden. Einzige Ausnahme bildet der Bereich von 2 bis 10 Wegstunden: Hier gelten nicht die Fahrpost-Tarife von 15 (bis 5 h) und 20 Rappen (bis 10 h), sondern die höheren Briefpost-Tarife von 20 Rappen für Portobriefe und 30 Rappen für Taxbriefe. Ab 1. Januar 1870 trat ein neuer Taxentarif für Fahrpoststücke in Kraft. Vgl. Emil Rüegg, Eidgenössische Fahrpost, Chur 1994, Seite 50 ff.

(5) Vgl. Artikel 5 des Posttaxen-Gesetzes von 1862.

(6) Briefe über 500 Gramm wurden postalisch als Pakete gemäss Fahrposttarif austaxiert.

(7) Der Nachnahme-Höchstbetrag für die Briefpost wurde ab 1. Juli 1862 mit Fr. 50- festgesetzt, die maximale N-Provision betrug somit 50 Rappen (l % des N-Betrages). Vergleiche dazu Artikel 30 des Posttaxen-Gesetzes von 1862.

(8) Bundesgesetz über die Posttaxen vom 25. August 1851, in Kraft ab 1. Januar 1852, in: Postamtsblatt 1851, Nr. 28, Seite 107 f

(9) In der Tarif-Ordnung zum Bundesgesetz von 1851 werden solche Beispiele bis zu 4 Loth angeführt. Abschliessend heisst es dann: «und so fort für jedes weitere Vi Loth 5 Rappen mehr.» Vgl. Tarif der schweizerischen Posttaxen für Brief- und Fahrpost-Sendungen, nach dem Bundesgesetze vom 25. August 1851, in: Postamtsblatt 1851, Nr. 43, Seite 166 f

(10) Ein Loth ist der 32. Teil eines Pfundes, ein halbes Loth somit der 64. Teil: 500 Gramm: 64 = 7.8125 Gramm.

(11) Vgl. Artikel 6 des Posttaxen-Gesetzes von 1851.

(12) Der Nachnahme-Höchstbetrag für Briefpost wurde per 1.1.1852 auf Fr. 30.- festgelegt, ab 1.8.1860 jedoch auf Fr. 20- herabgesetzt (bis 30.6.1862). Für Nachnahmen über Fr. 6- war der Bezug eines Aufgabescheines obligatorisch und musste vom 1.10.1858 bis 31.7.1860 mit Briefmarken entrichtet werden. Vgl. Urs Hermann, Die Portoberechnung von Briefpost-Nachnahmen über sechs Franken in der Strubelzeit, in: POSTGESCHICHTE Nr. 61, Seite 19 ff.

(13) Zusendungen bitte an Urs Hermann, Militärstrasse 13, CH-4410 Liestal